摘要:,,本书提供最新会计分录大全例题详解,内容涵盖各类会计分录的实例及详细解析。通过本书,读者可深入了解会计分录的制作方法和实际应用,包括各类经济业务的会计处理。本书旨在帮助会计人员提高分录制作水平,为实际工作提供指导。全书结构清晰,语言简洁明了,适合会计人员及学生参考学习。

本文目录导读:

背景介绍

会计分录是会计工作中的基础操作之一,也是会计核算的核心内容之一,随着经济的发展和企业的壮大,会计分录的种类和复杂程度也越来越高,本文将介绍最新会计分录大全的例题,帮助读者更好地理解和掌握会计分录的应用。

会计分录的基本概念

会计分录是会计核算的基本单位,是记录经济交易的一种方式,它是按照时间顺序记录企业经济交易事项的明细账目,包括借项和贷项的内容,在会计分录中,借项表示资产和费用的增加,贷项表示负债、所有者权益和收入的增加,通过会计分录的记录,可以清晰地反映企业的财务状况和经营成果。

最新会计分录大全例题

1、采购原材料

借:原材料账户(增加) 10万元

贷:银行存款账户(减少) 10万元

解释:企业采购原材料时,原材料账户需要增加,表示企业存货的增加;同时银行存款账户需要减少,表示企业支付货款,会计分录为借原材料账户、贷银行存款账户。

2、销售商品收入

借:银行存款账户(增加) 20万元

贷:主营业务收入账户(增加) 20万元

解释:企业销售商品后收到货款时,银行存款账户需要增加,表示企业收到货款;同时主营业务收入账户也需要增加,表示企业实现了销售收入,会计分录为借银行存款账户、贷主营业务收入账户。

3、发放工资

借:应付职工薪酬账户(减少) 5万元

贷:银行存款账户(减少) 5万元

解释:企业发放工资时,应付职工薪酬账户需要减少,表示企业需要支付的薪酬减少;同时银行存款账户也需要减少,表示企业支付工资的资金流出,会计分录为借应付职工薪酬账户、贷银行存款账户。

4、固定资产折旧计提

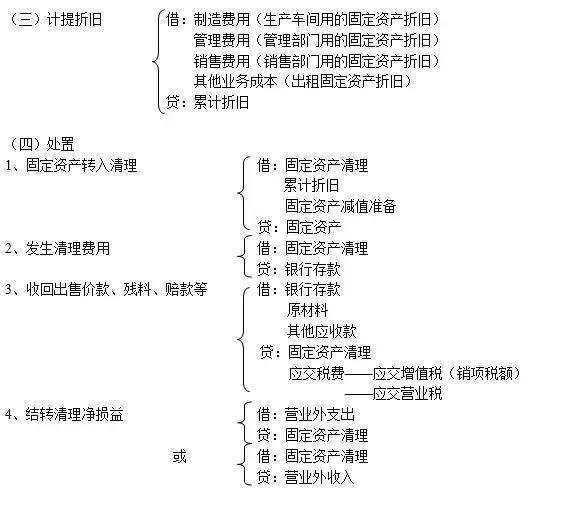

借:管理费用账户(增加) 固定资产折旧额金额(假设为2万元)

贷:累计折旧账户(增加) 固定资产折旧额金额(假设为2万元)

解释:企业计提固定资产折旧时,由于折旧费用属于管理费用范畴,因此管理费用账户需要增加;同时固定资产的累计折旧也需要增加,表示固定资产的价值逐渐减少,会计分录为借管理费用账户、贷累计折旧账户,假设固定资产折旧额为2万元,因此借方和贷方均为固定资产折旧额金额,在实际操作中需要根据具体情况填写具体的金额。 假设固定资产折旧额为2万元,在实际操作中需要根据具体情况填写具体的金额,假设某项固定资产原值为XX元,预计使用寿命为多少年等参数来计算具体的折旧额,实际操作中需要根据企业的实际情况进行计提折旧并做出相应的会计处理,因此在实际操作中需要注意计提折旧的准确性和合理性以确保企业的财务状况真实可靠。 固定资产折旧计提是企业会计核算中的重要环节之一它反映了固定资产的价值转移过程以及企业的成本负担情况,因此在实际操作中需要严格按照会计准则和规定进行计提折旧以确保企业的财务状况得到真实准确的反映,同时还需要建立完善的内部控制体系加强对固定资产的管理和核算确保企业的资产安全和财务稳健性。 固定资产折旧计提的会计处理不仅涉及到企业的成本和费用也涉及到企业的资产负债表和利润表等财务报表的编制和分析等方面因此需要会计人员具备扎实的专业知识和丰富的实践经验以确保会计处理的准确性和合规性,同时还需要不断学习和更新知识以适应经济发展和会计准则变化的需要为企业的发展提供有力的支持和保障。 固定资产的处置也是企业会计分录中的一个重要环节之一包括固定资产的出售报废毁损等处理方式都需要进行相应的会计处理以确保企业的财务状况得到真实准确的反映同时也涉及到相关税务处理等问题需要会计人员具备全面的知识和实践经验以确保企业的财务稳健性和合规性,因此在实际操作中需要严格按照相关法规和规定进行处置并加强对相关风险的防范和控制以确保企业的财务安全和稳定发展。 除了以上介绍的几个例子外最新的会计分录还包括其他多种类型如借款利息支出无形资产摊销长期股权投资等都需要进行相应的会计处理并涉及到复杂的财务问题需要对会计准则和相关法规进行深入理解和应用以确保企业财务处理的准确性和合规性同时也需要加强对相关风险的防范和控制以确保企业的财务安全和稳定发展,\n四、总结归纳

本文介绍了最新会计分录大全的例题包括采购原材料销售商品收入发放工资固定资产折旧计提等不同类型的会计分录并进行了详细的解释说明,会计分录是会计核算的基础通过掌握不同类型的会计分录可以更加准确地反映企业的财务状况和经营成果,同时在实际操作中需要严格按照会计准则和相关法规进行确保企业财务处理的准确性和合规性同时也需要不断学习和更新知识以适应经济发展和会计准则变化的需要为企业的发展提供有力的支持和保障。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...